定期同額給与の期中変更の可否

[平成27年4月1日現在法令等]

Q. 質問

定期同額給与の期中変更は、一事業年度中に何回まで認められますか?

A. 回答

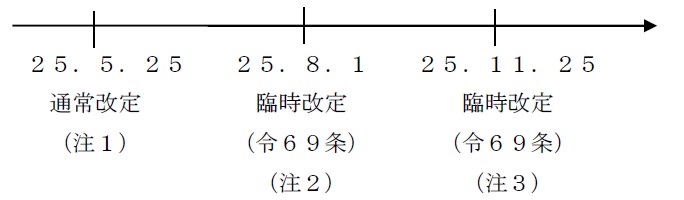

1.役員給与は、一般的には、役員報酬、役員給与、役員退職給与に区別されますが、法人税法上は、定期同額給与、事前確定届出給与、利益連動給与、退職給与に区分しています。 2.ご質問の役員給与の定期同額給与の期中変更については、法人税法上、変更回数の回数制限規定はなく、(1)通常改定、(2)臨時改定事由による改定、(3)業績悪化改定事由による改定要件等を規定していますので、その要件を満たす限り回数にこだわることなく、期中変更が何回でも可能となります。 例えば、3月決算法人の次のような役員給与改定がある場合をみてみますと、法人税法施行令上の要件を満たす事実があることを前提にする限り、全て損金計上が認められます。 定期同額給与 (注1)通常改定により、平取締役 甲の役員給与が80万円に増額。 (注2)甲は、臨時株主総会の職制上の地位の変更により専務取締役へ就任し、役員給与が150万円に増額。 (注3)甲は、海外業務の激職で急遽手術のため入院することとなり、平成25年11月25日の臨時株主総会で役員給与が80万円に減額。 3.なお、法人税法上、役員給与としての事前確定届出給与については、(1)臨時改定事由による変更、(2)業績悪化改定事由による改定要件を規定していますので、その要件を満たす場合は、期中変更が可能となります。

参考条文等

法人税法 第34条 法人税法施行令 第69条

<税務相談室>

共催:日本税理士会連合会、公益財団法人日本税務研究センター

支援:全国税理士共栄会

<相談事例登載>

ホームページ運営:公益財団法人日本税務研究センター

ホームページ支援:日本税理士共済会

税務相談室