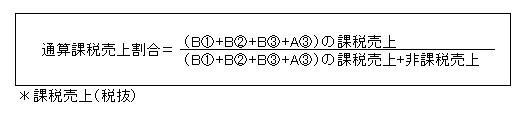

合併があった場合の通算課税売上割合の計算(被合併法人が調整対象固定資産を有する場合)

[平成27年6月1日現在法令等]

Q. 質問

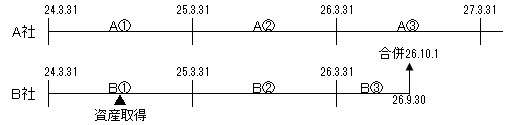

A社(3月決算)は平成26年10月1日にB社(3月決算)を吸収合併しました。B社は平成25年3月期に本社ビルを取得し、比例配分法により仕入控除税額の計算を行っています。課税売上割合が著しく変動した場合の調整対象固定資産に関する仕入控除税額の調整に使用する通算課税売上割合の計算はどのように行うのでしょうか。ご教示ください。

A. 回答

*B社の調整対象固定資産を取得した課税期間の開始の日から3年を経過する日の属する課税期間はA③(27年3月期)となります。

参考条文等

消費税法 第33条第2項 消費税法施行令 第53条第1項、第3項

<税務相談室>

共催:日本税理士会連合会、公益財団法人日本税務研究センター

支援:全国税理士共栄会

<相談事例登載>

ホームページ運営:公益財団法人日本税務研究センター

ホームページ支援:日本税理士共済会

税務相談室