養子の代襲相続人の法定相続分

[平成27年6月1日現在法令等]

Q. 質問

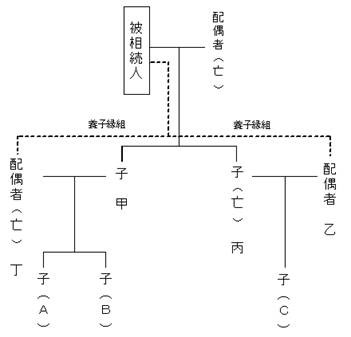

母が亡くなり、その相続人は実子2人と養子2人ですが、実子(丙)と養子(丁)はすでに亡くなっております。相続税法上の法定相続人は誰々になるのでしょうか。法定相続分はそれぞれどうなりますか。ご教示ください。

A. 回答

民法の規定では、養子や非嫡出子についても、実子と同順位で相続人となります。 よって死亡した養子の子は代襲相続人とみなされ、法定相続人とされています。 したがって、貴殿のケースを整理すると、法定相続人は(1)実子である甲、(2)養子丁の代襲相続人A・B、(3)養子である乙、(4)実子丙の代襲相続人Cの計5名となります。 また、それぞれの法定相続分は次のようになります。 甲・C・乙・・・・・・・・各4分の1 A・B・・・・・・・・・・・各8分の1 養子丁(亡)は相続開始時点で既に死亡していることから、相続税法上はその子であるAとBは実子と同様に取り扱われます。

参考条文等

民法 第809条、第886条、第887条 相相続税法 第15条第3項

<税務相談室>

共催:日本税理士会連合会、公益財団法人日本税務研究センター

支援:全国税理士共栄会

<相談事例登載>

ホームページ運営:公益財団法人日本税務研究センター

ホームページ支援:日本税理士共済会

税務相談室